ブルワリー店

ブルワリー店

初めての総務編-2- |

|

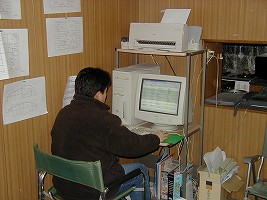

普段字が汚い(後で何を書いたかわらなくなることがある)のと計算が苦手なものですので、パソコンで市販の会計のソフト(弥生 会計)を使用することにしました。 経理はの本によると帳簿には貸方・借方という欄があっておんなじ金額を入れるということや、間違いをふせいだり、後でチェックするために同じことを複数の帳簿に記載する「複式帳簿」という決まりがある等と書いてありました。 こういうことは日常の感覚と少し違うところがあって頭で考えると非常に理解しづらく(考えれば考えるほどこんがらかってくる)何かと面倒くさいのですが、そこはパソコンのソフトがうまくやってくれるので、あまり考えずにとにかく使ったお金をマニュアルにしたがって入力するようにしました。(写真:経理ソフトを使い、PCに向かうキムラ) 当時はまだ、ブルワリーの建設もはじまっていませんでしたので使うお金もこまごまとした経費だけでしたので、どの費用の科目に当るかだけを注意しながら入力すればOKでしたが、最初に?と思ったのが会社を登記したときに使ったお金は「繰り延べ資産」になると言うことで、経費とは少し違う扱いが必要と後でわかり、また経理の本を見ながら処理をしました。 やはり最初につまづくのが経費と資産の違いの部分で、10万円以上するものは資産だとか修理費はどうのこうのと細かいルールがありここは理解するのに少し時間がかかりました。

こうして第1期の決算を終了しました。経理は「習うより慣れろ」というのが今回得た教訓でした。 余談ですが、いまだに貸借対照表というのがわかりません。例のダイエーが再建策として「減資を行う」という記事を新聞でみましたが、なぜ「減資」をすると余分のお金が出来るのか、10回読んでも理解できませんでした。 |

会社には会計というものがあり、お金の出入りや物の売り買いを毎日帳簿につけなくてはなりませんが、こういうのもはじめての経験でしたので、図書館で経理の本を2冊ほど読みチャレンジすることにしました。

会社には会計というものがあり、お金の出入りや物の売り買いを毎日帳簿につけなくてはなりませんが、こういうのもはじめての経験でしたので、図書館で経理の本を2冊ほど読みチャレンジすることにしました。 これをもとに、決算として確定し法人税の申告を行うわけですが、今期はまだ売上がありませんので法人税の納税はありません。ただ申告はしなくてはならないのと、市民税と県民税は定額でかかる税金があるので納税しなくてはなりません。この法人税の申告の用紙に書き込むのがひと苦労でした。計算した法人税は一度確定した決算に未払法人税として再び繰り入れてやる必要があるのですが、このことがなかなか理解できず3日ぐらいかかりました。

これをもとに、決算として確定し法人税の申告を行うわけですが、今期はまだ売上がありませんので法人税の納税はありません。ただ申告はしなくてはならないのと、市民税と県民税は定額でかかる税金があるので納税しなくてはなりません。この法人税の申告の用紙に書き込むのがひと苦労でした。計算した法人税は一度確定した決算に未払法人税として再び繰り入れてやる必要があるのですが、このことがなかなか理解できず3日ぐらいかかりました。ホームページへ